El Real Decreto-ley 35/2020 publicado en el BOE a 23 de diciembre 2020, establece medidas fiscales de apoyo al sector turístico, la hostelería y el comercio. Sectores bastante afectados por la COVID-19.

Esta norma recoge una serie de medidas relativas al aplazamiento de deudas tributarias, IRPF, IVA e Impuesto de Sociedades para los años 2020 y 2021. Veamos en detalle cada una de las medidas fiscales:

Aplazamiento de deudas tributarias no superiores a 30.000 €.

La medida consiste en flexibilizar los aplazamientos del pago de impuestos durante un periodo de 6 meses. Se efectuará el aplazamiento previa solicitud y sin devengo de intereses de demora durante los 3 primeros meses.

Esta medida, además, concede la posibilidad de aplazar el ingreso del pago a todas aquellas liquidaciones y autoliquidaciones cuyo plazo de presentación e ingreso finalice desde el día 1 de abril hasta el día 30 de abril de 2021, ambos inclusive.

Nota: siempre que las solicitudes presentadas hasta esa fecha sean de cuantía inferior a 30.000 euros. Por lo tanto, con esta medida en lugar de ingresar las deudas en abril de 2021, se ingresarán en octubre.

El aplazamiento también se aplica a las siguientes deudas tributarias que en principio no pueden ser objeto de aplazamiento de conformidad con el artículo 65. 2 de la LGT:

- Las correspondientes a obligaciones tributarias que deban cumplir el retenedor o el obligado a realizar el ingreso a cuenta.

- Las derivadas de tributos que deban ser legalmente repercutidos.

- Las correspondientes a obligaciones tributarias que deba cumplir el obligado a realizar pagos fraccionados del impuesto sobre sociedades.

Requisitos: personas o enditdades cuyo volumen de operaciones no exceda de 6.010.121,04 € en el año 2020.

Condiciones del aplazamiento:

- Plazo: 6 meses.

- No devengo de intereses de demora durante los 3 primeros meses del aplazamiento

Medidas fiscales en el régimen de estimación objetiva a efectos del IRPF y del régimen simplificado del IVA.

- Se regula una reducción en 2020 del rendimiento neto calculado por el método de estimación objetiva en el IRPF y de las cuotas devengadas por operaciones corrientes del régimen simplificado del IVA. Por tanto, para el ejercicio 2020 serán aplicables los siguientes porcentajes de reducción:

- En el régimen de estimación objetiva del IRPF, se incrementa para el año 2020 al 20%, la reducción general del rendimiento neto de módulos, para las siguientes actividades:

- En el régimen de estimación objetiva del IRPF, la reducción será del 35% para los siguientes sectores:

2. Se establecen reglas especiales para la determinación del rendimiento neto de las actividades económicas por el método de estimación objetiva del IRPF aplicables para el ejercicio 2020:

- No se computará, en ningún caso, como período en el que se hubiera ejercido la actividad:

- Los días en que estuvo declarado el estado de alarma en el primer semestre de 2020.

- Los días del segundo semestre de 2020 en los que, estando declarado o no estado de alarma, el ejercicio efectivo de la actividad económica se hubiera visto suspendido como consecuencia de las medidas adoptadas por la autoridad competente para corregir la evolución de la situación epidemiológica derivada del SARS-CoV-2.

- Para la cuantificación de los módulos de “personal asalariado”, “personal no asalariado” y “personal empleado”; no se computarán como horas trabajadas las correspondientes a los días a los que se refiere el punto anterior.

- Para la cuantificación de los módulos “distancia recorrida” y “consumo de energía eléctrica” no se computarán los kilómetros recorridos ni los kilovatios/hora que proporcionalmente correspondan a los días a que se refiere el primer punto.

3. Se establecen reglas especiales de cálculo de la cantidad a ingresar del pago fraccionado correspondiente al cuarto trimestre del 2020 y al primer trimestre de 2021. Esta regla se aplica para contribuyentes que desarrollen actividades económicas:

- Por las que determinen su rendimiento neto en IRPF por el método de estimación objetiva

- Cuantifiquen el importe de los pagos fraccionados de dichas actividades en función del rendimiento neto de la misma.

NOTA: Actividades distintas de las agrícolas, ganaderas y forestales.

4. Se reduce el número de períodos impositivos afectados por la renuncia al método de estimación objetiva en el IRPF correspondiente a los ejercicios 2020 y 2021. Esta reducción está sujeta a determinadas condiciones, y se establecen reglas especiales para volver al método de estimación objetiva para el ejercicio 2021 o 2022.

5. Se establece un plazo de renuncias y revocaciones al método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas

El plazo para la presentación de las renuncias será desde el 24 de diciembre de 2020 hasta 31 de enero de 2021.

Las renuncias y revocaciones presentadas para el año 2021, durante el mes de diciembre de 2020, se entenderán presentadas en período hábil.

6. Se regula la incidencia de los estados de alarma decretados en 2020 en la determinación del rendimiento anual con arreglo al método de estimación objetiva del IRPF y en el cálculo de la cuota devengada por operaciones corrientes del régimen especial simplificado del IVA

Incentivo fiscal para fomentar la rebaja de la renta arrendaticia

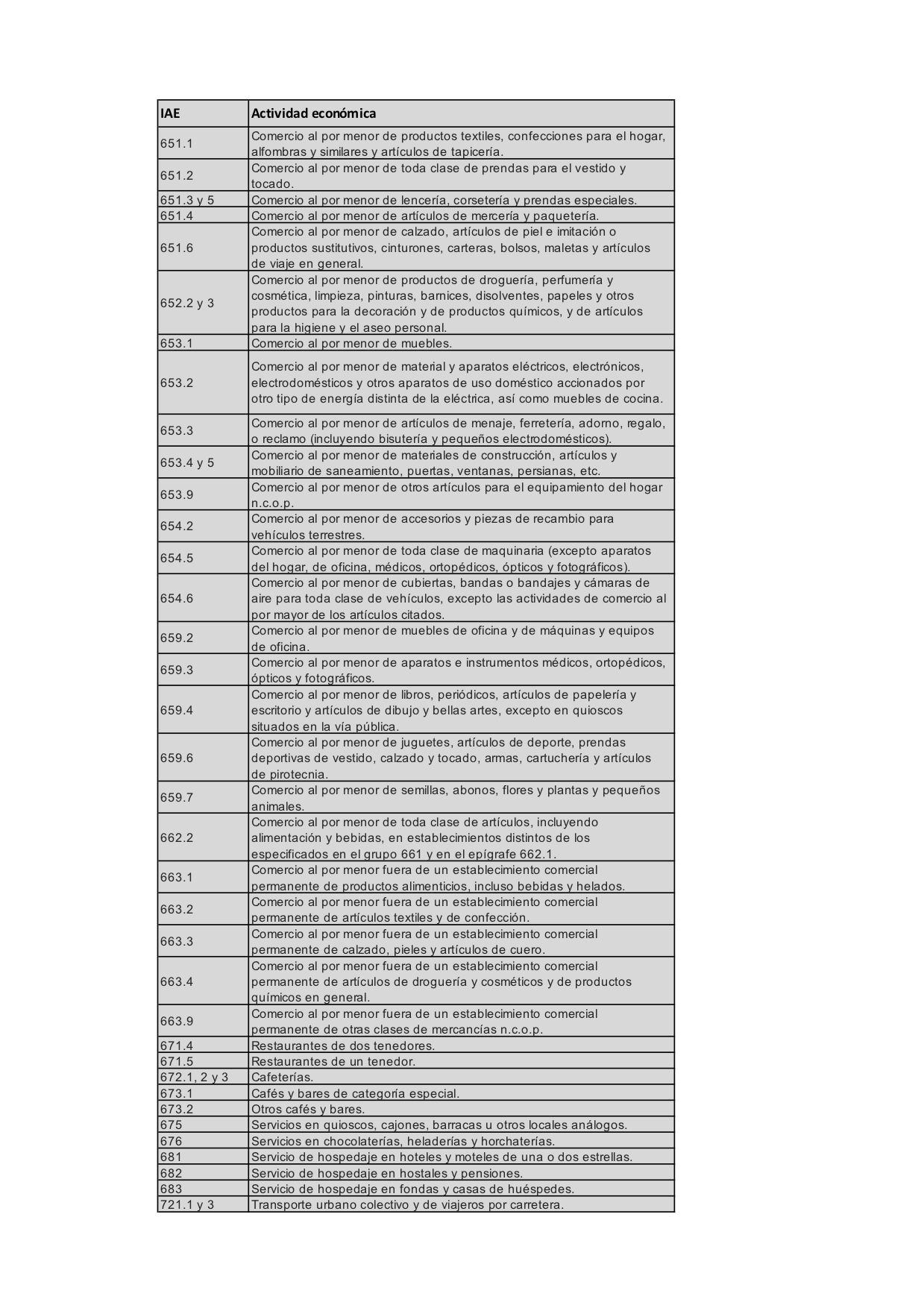

Para el ejercicio 2021, los arrendadores, distintos de empresa o entidad pública o un gran tenedor, que hubieran suscrito un contrato de arrendamiento para uso distinto de vivienda con un arrendatario que hubiera destinado el inmueble al desarrollo de actividad económica clasificada en la división 6 o en los grupos 755, 969, 972 y 973 de la sección primera de las Tarifas del IAE, podrán computar, para el cálculo del rendimiento del capital inmobiliario ,como gasto deducible la cuantía de la rebaja en la renta del arrendamiento que voluntariamente hubieran acordado a partir de 14 de marzo de 2020 correspondientes a las mensualidades devengadas en los meses de enero, febrero y marzo de 2021.

El arrendador deberá informar separadamente en su declaración del importe de gasto deducible, consignando asimismo el número de identificación fiscal del arrendatario cuya renta se hubiese rebajado.

Deducibilidad de pérdidas por deterioro de los créditos derivadas de las posibles insolvencias de deudores en empresas de reducida dimensión en los períodos impositivos que se inicien en 2020 y 2021

Dentro de las medidas fiscales esta es bastante importante para los empresarios.

Los contribuyentes del Impuesto sobre Sociedades del IRPF o del Impuesto sobre la Renta de No residentes que obtengan rentas mediante establecimiento permanente situado en territorio español que cumplan las condiciones del artículo 101 de la LIS (es decir, entidades de reducida dimensión), en los períodos impositivos que se inicien en el año 2020 y en el año 2021 podrán deducir, en dichos períodos, las pérdidas por deterioro de los créditos derivadas de las posibles insolvencias de deudores cuando en el momento del devengo del Impuesto el plazo que haya transcurrido desde el vencimiento de la obligación a que se refiere la letra a) del apartado 1 del artículo 13 de dicha Ley sea de tres meses .

Se modifica la antigüedad exigida para deducir las pérdidas por deterioro de los créditos derivadas de las posibles insolvencias de deudores de forma que los seis meses que se exige que hayan transcurrido entre el vencimiento de la obligación y el devengo del Impuesto se reducen a tres meses para las empresas de reducida dimensión.

Reducción del plazo para que las cantidades adeudadas por los arrendatarios tengan la consideración de saldo de dudoso cobro.

En los ejercicios 2020 y 2021, se reduce a 3 meses el plazo para que las cantidades adeudadas por los arrendatarios tengan la consideración de saldo de dudoso cobro. Consideración a efectos de la determinación del rendimiento neto del capital inmobiliario en el IRPF.

Anteriormente el plazo era de 6 meses.

Modificación del tipo impositivo aplicable del IVA a las entregas, importaciones y adquisiciones intracomunitarias de determinados bienes y prestaciones de servicios necesarios para combatir los efectos del SARSCoV-2 así como a efectos del régimen especial del recargo de equivalencia.

Con efectos desde 24 de diciembre de 2020 y vigencia hasta el 31 de diciembre de 2022, se aplicará el tipo del 0 por ciento del IVA a:

- Las entregas, importaciones y adquisiciones intracomunitarias de productos sanitarios para diagnóstico in vitro del SARS-CoV-2 que:

- Sean conformes con los requisitos establecidos en la Directiva 98/79/CE del Parlamento Europeo y del Consejo, de 27 de octubre de 1998

- sobre productos sanitarios para diagnóstico in vitro o en el Reglamento (UE) 2017/746 del Parlamento Europeo y del Consejo, de 5 de abril de 2017

- Sobre los productos sanitarios para diagnóstico in vitro y por el que se derogan la Directiva 98/79/CE y la Decisión 2010/227/UE de la Comisión y el Real Decreto 1662/2000, sobre productos sanitarios para diagnósticos «in vitro».

- Las entregas de vacunas contra el SARS-CoV-2 autorizadas por la Comisión Europea.

- Las prestaciones de servicios de transporte, almacenamiento y distribución relacionados con las entregas, importaciones y adquisiciones intracomunitarias, previstas en los apartados anteriores.

Estas operaciones se documentarán en factura como operaciones exentas.

Asimismo, el tipo del recargo de equivalencia aplicable será el 0 por ciento. Solamente durante el ámbito temporal mencionado en el apartado anterior, a las entregas de los bienes citados en dicho apartado.

Fuente: AEAT