Impuesto sobre Transmisiones Patrimoniales (ITP), es un tributo indirecto que grava tres hechos:

- Transmisiones de bienes o cesiones de derechos de uso de bienes “inter vivos”, como la compraventa de un coche o el alquiler o compra de una casa.

- Operaciones de constitución de sociedades, de ampliación o reducción de capital, fusión, entre otras operaciones habituales en el mundo de las empresas.

- Actos jurídicos documentados: grava la formalización de cierta documentación mercantil y notarial.

En relación al primer hecho aclarar que es un impuesto ligado a los contratos de vivienda, ya que los alquileres de negocio no pagan este impuesto. Los alquileres que se refieren a negocio pagan IVA y por tanto es incompatible con Impuesto de Transmisiones Patrimoniales.

¿Quién debe pagar?

Los inquilinos deben pagar el Impuesto de Transmisiones Patrimoniales. Muchos de ellos lo desconocen al alquilar la vivienda pues no le informan de ello cuando firman el contrato, pero la obligación existe igualmente., así funciona la ley y así lo recoge el art. 7 de la Ley del Impuesto de Transmisiones Patrimoniales (ITP) y Actos Jurídicos Documentados, texto refundido aprobado por Real Decreto Legislativo 1/1993, de 24 de septiembre, vigente desde el 21 de octubre de 1993.

Para el caso de que el inquilino no pague dicho impuesto, el arrendador se convierte en obligado subsidiario según el artículo 9.1, letra b) el cual citamos textualmente dice

“Serán subsidiariamente responsables del pago del impuesto: b) En la constitución de arrendamientos, el arrendador, si hubiera percibido el primer plazo de renta sin exigir al arrendatario igual justificación”.

El pago de este impuesto, que deberá realizarse en un plazo de 30 días desde la firma del contrato de arrendamiento, se abona por el total de tiempo de duración del alquiler.

¿Cuánto tengo que pagar?

El art. 10. 2 e) RD Leg. 1/1993, dice:

“La base imponible está constituida por el valor real del bien transmitido o del derecho que se constituya o ceda. Únicamente serán deducibles las cargas que disminuyan el valor real de los bienes, pero no las deudas aunque estén garantizadas con prenda o hipoteca”

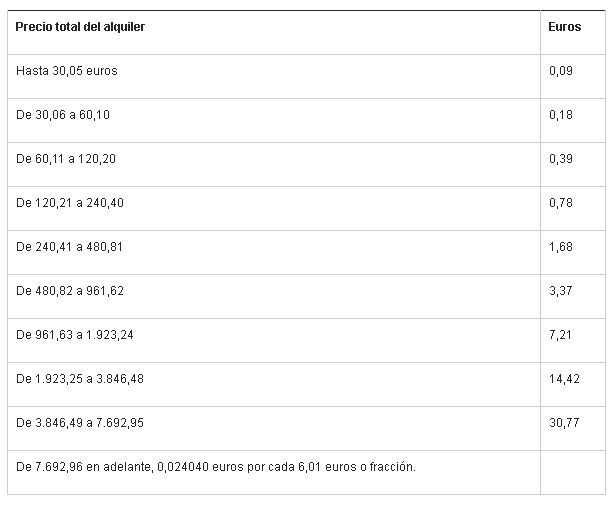

La cuota tributaria se obtiene aplicando sobre la base liquidable la tarifa que fije la Comunidad Autónoma. El art. 12 del RD Leg. 1/1993 establece la tarifa aplicable si la Comunidad Autónoma no la hubiese aprobado, como es el caso de la Comunidad de Madrid.

Esta es la escala aplicable a los contratos de alquiler firmados en Comunidades Autónomas que no hayan aprobado una propia:

¿Cuándo se abona el Impuesto de Transmisiones Patrimoniales?

El plazo del ingreso del Impuesto de Transmisiones Patrimoniales es de 30 días hábiles (sin contar domingos ni festivos), que empiezan a transcurrir a partir del día siguiente a la firma del contrato.

¿Y si no pagué el impuesto y ahora me lo están reclamando?

Siento confirmarle que el desconocimiento no le exime del cumplimiento de la ley.

Si usted es uno de esos inquilinos que no abonó el impuesto en el momento de celebrar su contrato y ha recibido la citada carta, sepa que dispone de un plazo de 10 días para efectuar las alegaciones que estime oportunas frente a la notificación, y si no las presentase, transcurrido ese plazo recibirá la liquidación definitiva junto a la correspondiente carta de pago del impuesto adeudado.

¿Cómo y dónde se liquida el Impuesto de Transmisiones Patrimoniales?

El impuesto ha de abonarse ante la Delegación de Hacienda de la Comunidad Autónoma correspondiente previa cumplimentación del impreso oficial establecido al efecto. (Modelo 600). Este modelo puedes adquirirlo en los estancos.

Una vez vayas entregarlo ante la Delegación de Hacienda es necesario aportar el D.N.I. o C.I.F., y la primera copia y una copia simple de la escritura pública o el original del contrato y una copia del mismo si la operación sujeta consta en documento privado, del acto que dé lugar al nacimiento del impuesto.

Igualmente se puede hacer vía telemática a través de la web de la Agencia Tributaria. Pinchando en el siguiente enlace puedes acceder al trámite, siempre y cuando tengas certificado electrónico o Cl@ve Pin.

Agencia Tributaria – Sede Electrónica – Impuesto de transmisiones patrimoniales

En cualquier caso, si te quedas dudas de cómo formalizar el modelo convendría consultaras a un asesor para obtener asesoramiento fiscal específico a la vista de cada supuesto.

Si aún tiene dudas, complete este formulario y le responderemos en menos de 24 horas.

Imagen: Freepik